- Enkele belangrijke data

- Hoe wordt de belasting berekend?

- De belastingvrije som

- Onderhoudsbijdragen

- Fiscaal co-ouderschap

- Kind ten laste

- Aftrekpost kinderopvang

- Gemeenschappelijke of afzonderlijke aangifte

Op deze pagina vind je alle informatie die je nodig hebt om alles met betrekking tot de kinderen in te vullen in je belastingaangifte. De gebruikte bedragen zijn van inkomstenjaar 2023-aanslagjaar 2024, de bedragen die je nu moet invullen. Tijdens bemiddelingen en berekeningen gebruiken we uiteraard de meest recente bedragen. Dit zijn de bedragen van aanslagjaar 2025.

Enkele belangrijke data

Als je de aangifte indient op papier dan moet de fiscus je aangifte ontvangen ten laatste op 30 juni. Gebruik je Tax-on-web dan heb je tijd tot 15 juli. Na het online invullen krijg je meteen de berekening en weet je bij benadering hoeveel je zal moeten betalen of zal terugkrijgen. Ook wanneer je je laat bijstaan door een boekhouder is de deadline 15 juli, tenzij je zelfstandige bent en ook deel II moet invullen dan heb je tijd tot 16 oktober.

Krijg je een Vereenvoudigd Voorstel van Aangifte dan hoef je het niet meer online te bevestigen. Als je niets doet wordt dit voorstel automatisch een aangifte. Maar, in ongeveer 1 op 4 van de voorstellen zitten fouten, kijk het dus zeker en vast heel goed na en verbeter indien nodig.

Tip: wist je dat je anoniem een simulatie kan maken? Dat kan via Tax-Calc.

Nadat hij jouw aangifte heeft ontvangen zal de fiscus de gegevens die je hebt ingevuld nakijken en eventueel bijkomende stukken opvragen. Hij maakt de definitieve berekening en die vind je terug in het aanslagbiljet. De fiscus heeft hiervoor tijd tot 30 juni volgend jaar.

Na ontvangst van het aanslagbiljet heb je twee maanden tijd om te betalen of krijg je na twee maanden je positief saldo teruggestort.

Hoe wordt de belasting berekend?

Weten hoe de belasting eigenlijk berekend wordt is belangrijk als je keuzes moet maken, bijvoorbeeld tussen aftrek van onderhoudsgeld of fiscaal co-ouderschap.

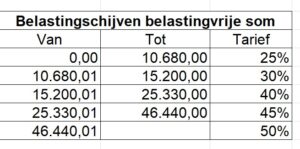

De personenbelasting is een progressieve belasting. Dat betekent dat hoe meer inkomsten je hebt, hoe meer belasting je zal moeten betalen.

Er zijn 4 belastingschijven.

Stel dat je inkomen 35.000 euro is, dan betaal je daar geen 45% belasting op. Dat zou 15.750 euro zijn.

Hoe wordt het dan wel berekend?

Op de eerste schijf van 15.200 euro betaal je 25% = 3.800,00 euro

Op de tweede schijf van 11.630 euro (dit is 26.830 – 15.200) betaal je 40% = 4.652 euro

Op de derde schijf van 8.170 euro (dit is 35.000 – 26.830) betaal je 45% = 3.676,50 euro

Deze bedragen worden opgeteld en dan kom je op 12.128,50 euro.

Ook dit is nog niet het bedrag dat je uiteindelijk zal betalen, want iedereen heeft recht op een belastingvrije som.

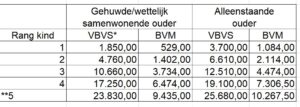

De belastingvrije som

Iedere belastingplichtige heeft recht op een belastingvrije som. Deze som wordt verhoogd als je alleenstaande ouder bent of als je een handicap hebt. Het bedrag van de verhoging is afhankelijk van het aantal personen dat je fiscaal ten laste hebt.

Het basisbedrag bedraagt 10.160,00 euro.

1.850,00 euro bijkomende belastingvrije som als je alleen belast wordt en een kind hebt

Bijkomende belastingvrije som voor kinderen ten laste

*Verhoging belastingvrije som

*** 6.010 euro per bijkomend kind

Een kind met een handicap (>66%) telt dubbel

Voor de belastingschijven is sinds aanslagjaar 2019 de schijf van 30% weggevallen. Voor de berekening van de vermindering op basis van de belastingvrije sommen bestaat die categorie nog wel.

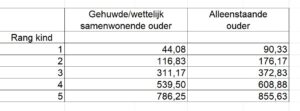

Met behulp van deze bedragen kunnen we dan berekenen wat het maandelijks fiscaal voordeel is wanneer je wel of niet de kinderen ten laste hebt.

Heb je kinderen jonger dan 3 jaar, dan heb je twee keuzes met betrekking tot kinderopvang.

Ofwel geef je de kosten van kinderopvang aan

Ofwel wordt je belastingvrije som forfaitair verhoogd met 690 euro.

Als je een werkelijk alleenstaande ouder bent, vink je ‘nee’ aan in code 1101 (vak II). Een werkelijk alleenstaande ouder betekent dat je niet feitelijk samenwoont met iemand anders dan je kinderen, ouders, pleegouders, grootouders, broers of zussen. Bovenop de 1.850 euro als ‘alleen belaste met kind’ krijg je nog eens een bijkomende belastingvrije som van maximaal 1.200 euro. De voorwaarde is dat je inkomen niet hoger is dan een bepaalde grens. Zie hierover meer bij aftrekpost kinderopvang.

Onderhoudsbijdragen

Leef je als ouders niet (meer) samen, dan heb je wat betreft de fiscaliteit twee opties. Ofwel kies je voor fiscaal co-ouderschap. Ofwel maakt de ene ouder gebruik van de belastingvrije sommen en kan de andere ouder de betaalde onderhoudsbijdragen aftrekken.

Je betaalt onderhoudsbijdragen

Als je voldoet aan de voorwaarden is je betaalde onderhoudsbijdrage aftrekbaar voor 80%. Je vult het werkelijk betaalde bedrag in bij code 1390 (vak VIII). Vergeet ook niet de naam en het adres van de begunstigde te vermelden.

Er zijn 4 voorwaarden waaraan je gelijktijdig moet voldoen.

1. De onderhoudsbijdrage moet betaald zijn in uitvoering van een onderhoudsverplichting.

Voor je minderjarige kinderen of nog studerende meerderjarige kinderen heb je altijd een onderhoudsplicht. Voor andere personen, zoals je (ex-)echtgeno(o)t(e), heb je die plicht als ze zich in een staat van “behoeftigheid” bevinden. Als je dus een persoonlijk onderhoudsgeld betaalt aan je ex-partner op basis van een vonnis of overeenkomst kan je deze aftrekken.

2. De persoon die het onderhoudsgeld krijgt, mag geen deel uitmaken van het gezin van de persoon die het onderhoudsgeld betaalt.

Deze voorwaarde geldt op het ogenblik van de betaling.

3. De onderhoudsbijdrage moet regelmatig betaald worden.

Dat hoeft niet noodzakelijk wekelijks of maandelijks te zijn, maar het moet gaan om stipte betalingen die onder bepaalde omstandigheden herhaald worden.

4. Je moet de betaling van het onderhoudsgeld kunnen bewijzen.

Dit moet gebeuren via documenten (bijvoorbeeld rekeninguittreksels) die aantonen dat het onderhoudsgeld werkelijk betaald is en aan wie er betaald is.

Wat komt dus in aanmerking om af te trekken van je belastingen?

- Betaalde persoonlijke onderhoudsbijdragen aan je ex-partner;

- Alimentatie voor je kinderen betaald aan de andere ouder;

- Onderhoudsbijdragen voor je kinderen die je stort op een kindrekening.

Kosten en intresten die geïnd werden via DAVO zijn geen onderhoudsuitkeringen en zijn dus ook niet aftrekbaar.

Je ontvangt onderhoudsbijdragen

Het is van belang onderscheid te maken tussen onderhoudsgeld dat je zelf ontvangt en onderhoudsgeld dat je ontvangt voor je kinderen.

Persoonlijk onderhoudsgeld wordt beschouwd als een inkomen. Dit moet je aangeven (vak VI). 80% van het bedrag is effectief belastbaar.

De alimentatie die kinderen krijgen, moet nooit worden toegevoegd aan het inkomen van de ouder. Die alimentatie is geen inkomen voor jou als ouder, maar vormt wel een eigen inkomen van het kind.

Je moet dat onderhoudsgeld dus nooit opnemen in je eigen aangifte. Het moet aangegeven worden in de eigen aangifte van het kind, ongeacht diens leeftijd. Als je geen aangifteformulier ontvangen hebt op naam van je kind én het jaarlijks bedrag van de inkomsten overschrijdt het belastbare minimum (8.860 euro), dan moet je er zelf een aanvragen bij je belastingkantoor of de aangifte invullen via Tax-on-web.

Fiscaal co-ouderschap

Hierboven hadden we het over de belastingvrije sommen en de verhoging voor kinderen ten laste. In principe kan die verhoging enkel worden toegekend aan de ouder bij wie het kind zijn fiscale woonplaats heeft. Er kan echter voor gekozen worden om het belastingvoordeel voor kinderen ten laste te verdelen onder de ouders, het zogenaamde fiscaal co-ouderschap.

Voorwaarden

Om fiscaal co-ouderschap te kunnen toepassen moet je aan 4 voorwaarden samen voldoen.

1. Jij en de andere ouder maken geen deel uit van hetzelfde gezin.

2. Jij en de andere ouder voldoen aan de onderhoudsplicht van jullie gemeenschappelijke kinderen

3. Er is een vonnis of EOT-overeenkomst.

- In een vonnis moet uitdrukkelijk vermeld worden dat de huisvesting van de kinderen gelijkmatig verdeeld is over beide ouders. Het vonnis moet uitgesproken zijn uiterlijk op 1 januari van het aanslagjaar.

- Een EOT-overeenkomst moet geregistreerd zijn op het registratiekantoor of gehomologeerd door de rechtbank. De gelijkmatig gedeelde huisvesting moet ook hier uitdrukkelijke vermeld zijn en daarbovenop een verklaring dat de ouders bereid zijn de toeslagen op de belastingvrije som voor de betrokken kinderen te verdelen.

Sommige belastingdiensten zijn heel erg strikt wat betreft deze voorwaarde. Vonnissen waarin enkel “co-ouderschap” of zelfs een heel gedetailleerde regeling waaruit een gelijkmatig verdeelde huisvesting duidelijk blijkt, zijn soms onvoldoende om fiscaal co-ouderschap te aanvaarden. Zorg er dus voor dat zeker de letterlijke termen gebruikt worden.

4. Noch jij zelf, noch de andere ouder mogen de onderhoudsbijdragen aftrekken.

Hoe invullen?

De kinderen zijn bij jou ten laste en je wil dat de helft van het belastingvoordeel toegekend wordt aan de andere ouder: code 1034 (vak II, B2)

De kinderen zijn ten laste bij de andere ouder en de helft van het belastingvoordeel moet aan jou toegekend worden: code 1036 (vak II, B3).

Is fiscaal co-ouderschap interessant?

Ook al lijkt fiscaal co-ouderschap op het eerste zicht misschien de eerlijkste keuze, het is zeker niet altijd de voordeligste.

Fiscaal co-ouderschap is altijd nadelig vanaf 3 kinderen. Alleen voor 1 of 2 kinderen kan fiscaal co-ouderschap voordeliger zijn en dan nog alleen als beide ouders alleenstaand zijn en dus kunnen genieten van de bijkomende belastingvrije som van 1.690 euro.

De alimentatie is fiscaal aftrekbaar, maar je kan het niet combineren met fiscaal co-ouderschap. Als een ouder beslist om de alimentatie af te trekken van zijn belastbaar inkomen omdat dat fiscaal veel interessanter wordt, dan vervalt het fiscaal co-ouderschap automatisch. Maar de andere ouder krijgt niet automatisch het volledig voordeel. Als die ouder dus niet weet dat de andere de alimentatie aftrekt blijft hij zitten met het halve belastingvoordeel.

Kind ten laste

We hebben het al regelmatig gehad over kinderen ten laste. Maar wat is dat nu precies? En hoeveel mogen kinderen verdienen om ten laste te blijven?

Voorwaarden

Om als kind ten laste te worden beschouwd moet voldaan worden aan 3 voorwaarden.

1. Op 1 januari van het aanslagjaar deel uitmaken van het gezin.

Bij apart wonende ouders is het kind in principe fiscaal ten laste van de ouder van wiens gezin het kind op 1 januari van het aanslagjaar deel uitmaakt. Deel uitmaken van het gezin is er feitelijk en/of officieel verblijven. De fiscus respecteert de overeenkomst tussen ouders waarin bijvoorbeeld overeengekomen wordt dat het kind ten laste is bij moeder en gedomicilieerd bij vader.

2. Het kind mag geen bezoldiging ontvangen die jij inbrengt als beroepskost. Je kind kan dus bijvoorbeeld geen vakantiejob doen in je eigen bedrijf als jij zijn loon als beroepskost inbrengt.

3. De netto-bestaansmiddelen van het kind mogen een plafondbedrag niet overschrijden.

Om fiscaal ten laste te zijn, mag een kind jaarlijks niet meer bestaansmiddelen hebben dan een bepaald grensbedrag. Dat bedrag is lager voor kinderen die ten laste zijn van gehuwden of wettelijk samenwonenden dan voor kinderen die ten laste zijn van alleenstaanden of feitelijk samenwonenden.

Maximumbedrag om ten laste te blijven van de ouders (na aftrek 20% forfaitaire kosten)

Wat zijn voor de belastingen bestaansmiddelen van een kind?

- beroepsinkomsten. Voor een studerend kind is dat het loon van vakantie- en studentenjobs. De eerste schijf van 3.190 euro is vrijgesteld van belastingen.

- ontvangen onderhoudsgeld, behalve de eerste schijf van 3.820 euro.

- onroerende en roerende inkomsten van kinderen ouder dan 18.

Voor aanslagjaar 2024 (inkomsten 2023) geldt de hoogste grens uitzonderlijk voor alle kinderen. Dit betekent dat de grens van de netto bestaansmiddelen op 7.010 euro ligt voor alle kinderen. Ook voor aanslagjaar 2025 (inkomsten 2024) werd beslist deze verhoogde grens veralgemeend toe te passen.

Hoeveel onderhoudsbijdrage mag een kind ontvangen om fiscaal ten laste te blijven van de ouder?

Voor een kind van een alleenstaande ouder berekenen we dat als volgt:

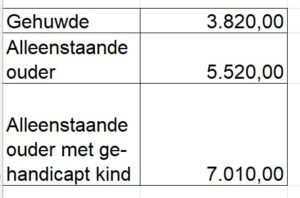

Maximumbedrag bestaansmiddelen (80%) = 5.520 euro

100% wordt dan 6.900 euro

Vrijgesteld bedrag = 3.820 euro

Deze beide bedragen opgeteld vormen het maximale jaarbedrag aan alimentatie: 10.720,00 euro per jaar of 893,33 euro per maand.

Voor een kind dat woont in een nieuw samengesteld gezin of als de ouder wettelijk samenwoont, wordt dat 8.595,00 euro per jaar of 716,25 euro per maand.

Ingewikkelder wordt het als het kind naast alimentatie ook nog een studentenjob heeft. Maak in dat geval zeker vooraf de berekening om onaangename verrassingen te vermijden.

Aftrekpost kinderopvang

Er zijn heel wat aftrekposten, maar in verband met de kinderen interesseert ons vooral de aftrek voor kinderopvang.

Voor kinderen jonger dan 3 jaar kies je ofwel voor de verhoogde belastingvrije som van 690 euro, te verdelen bij fiscaal co-ouderschap. Ofwel kies je voor de effectieve kosten die je gemaakt hebt voor kinderopvang.

Enkel de ouder bij wie het kind ten laste is mag de kosten voor kinderopvang inbrengen. Behalve bij fiscaal co-ouderschap, dan mag elke ouder zijn kosten voor kinderopvang in mindering brengen.

Voor alle kinderen tot en met 14 jaar op de dag waarop de opvang plaatsvindt, kan je de opvangkosten inbrengen.

Je mag maximaal 15,70 euro per opvangdag en per kind jonger dan 14 jaar (of jonger dan 21 jaar als het kind een handicap heeft) invullen. Je doet dit in code 1384 (vak X).

In principe moeten de opvangorganisaties, zowel scholen, crèches als verenigingen, nu rechtstreeks hun attest aan de belastingdienst moeten bezorgen. Het bedrag van kinderopvang zou dan ook automatisch moeten ingevuld worden. Maar, goed nakijken of dat bedrag klopt, blijft de boodschap! Dit jaar mag je uitzonderlijk de nog ontbrekende gegevens manueel aanvullen.

De belastingvermindering is 45%. Heb je aangegeven een werkelijk alleenstaande ouder te zijn (code 1101), dan is de vermindering voor jou 75% in plaats van 45%. Daarbij maakt het niet uit of het kind volledig ten laste is of in co-ouderschap. Om recht te hebben op dit voordeel moet de alleenstaande ouder minstens over een beroepsinkomen van 3.820 euro beschikken, na aftrek van zijn beroepskosten. Werkloosheidsuitkeringen tellen niet mee, ziekte- en invaliditeitsuitkeringen wel. Heeft de alleenstaande een belastbaar inkomen van 22.720 euro of meer, dan verliest hij het recht op de extra voordelen. In dat laatste geval maakt het dus niet veel uit of hij ‘neen’ aanvinkt of niet.

Gemeenschappelijke of afzonderlijke aangifte

Moet je de aangifte samen of alleen invullen? En hoe wordt de aanslag berekend, gemeenschappelijk of afzonderlijk?

Partners die gehuwd zijn of wettelijk samenwonen, dienen samen één aangifte in en worden samen belast. Woon je feitelijk samen dan wordt je fiscaal beschouwd als alleenstaande. Je vult ieder afzonderlijk een aangifte in en wordt ook afzonderlijk belast.

In het jaar van het huwelijk wordt je nog beschouwd als alleenstaanden. Dat betekent dat je voor dat jaar nog ieder afzonderlijk een aangifte indient en dat er twee aanslagen zullen volgen. Als je samen al een kind hebt, mag slechts één van de echtgenoten dat kind ten laste nemen. Je mag zelf aangeven wie van beiden dit is.

Het jaar van de feitelijke scheiding heb je de keuze om de aangifte samen of apart te doen. Een aparte aangifte kan in dit geval niet via Tax-on-web en zal dan op papier moeten gebeuren. De fiscus voegt ze sowieso samen en berekent een gemeenschappelijke aanslag. Je kan in de EOT wel de mogelijkheid voorzien om de aanslag te verdelen over de inkomsten van elk van de partners.

Voor het jaar van de officiële scheiding of het einde van de wettelijke samenwoning, is er terug een afzonderlijke aangifte en aanslag, op voorwaarde dat dit jaar niet samenvalt met het jaar van feitelijke scheiding.

Voor het jaar van overlijden van een partner (2023) moeten twee afzonderlijke aangiftes worden ingediend. 1 op je eigen naam en 1 op naam van de nalatenschap van de overledene. In je eigen aangifte moet je aanduiden of je kiest voor een gemeenschappelijke aanslag of voor twee afzonderlijke aanslagen (code 1012 of 1013). Maak je geen keuze dan worden er twee afzonderlijke aanslagen gevestigd.

Overleed je partner in 2024, dan kan je er niet voor kiezen om apart belast te worden. Je vult dus één aangifte in met beide inkomsten. Dit kan zowel via Tax-on-web als op papier. De aangifte moet ondertekend worden door jezelf en door de eventuele andere erfgenamen.